Pas de transition énergétique sans maîtrise des métaux critiques

Allen/Adobe Stock

Allen/Adobe StockL’Union européenne entend réduire sa dépendance aux importations de métaux critiques et de terres rares, des matières premières indispensables à la transition énergétique. L’enjeu réside davantage dans la sécurisation des approvisionnements et dans la relocalisation des chaînes de valeur, plutôt que dans l’ouverture de nouvelles mines sur le Vieux Continent.

Les métaux dits « critiques » sont partout, dans les puces électroniques, les munitions ou encore les lasers, mais surtout dans les technologies de la transition écologique. Parmi ces matériaux, le cobalt, le lithium et le nickel demeurent essentiels à la fabrication des batteries électriques. Or l’Agence internationale de l’énergie (AIE) estime que la demande mondiale pour ces métaux pourrait être multipliée respectivement par 21, 42 et 19 à l’horizon 2040 dans un scénario climatique « contraint ». En raison de leurs propriétés physico-chimiques, les terres rares (néodyme, praséodyme, dysprosium, etc.) apparaissent quant à elles incontournables pour la fabrication d’aimants permanents, des composants utilisés dans les motorisations de certains véhicules électriques, mais aussi dans les génératrices des puissantes éoliennes. Pourtant, une majeure partie des ressources en terres rares, des technologies de raffi nage, mais aussi capacités de production en aimants permanents est concentrée entre les mains de la Chine. Depuis 2020, les ruptures dans les chaînes d’approvisionnement mondiales suscitées par la pandémie de Covid-19 ou encore la crise énergétique induite par la guerre en Ukraine, ont incité les économies européennes à chercher à sécuriser l’accès à ces minéraux.

À chaque métal sa logique

Le 16 mars dernier, la Commission européenne (CE) a présenté son plan stratégique pour réduire cette dépendance, le « Critical raw materials act ». Pour sa présidente Ursula von der Leyen, « cette loi nous rapprochera de nos ambitions climatiques. Elle améliorera considérablement le raffinage, le traitement et le recyclage des matières premières critiques ici en Europe. Les matières premières sont vitales pour fabriquer des technologies clés pour notre double transition (écologique et numérique, NDLR), comme la production d’énergie éolienne, le stockage de l’hydrogène ou les batteries. Et, nous renforcerons notre coopération avec des partenaires commerciaux fiables à l’échelle mondiale afin de réduire les dépendances actuelles de l’UE vis- à-vis d’un seul ou de quelques pays ».

La France a contribué à cette prise de conscience à travers le rapport sur la sécurisation des approvisionnements en métaux critiques commandé à l’ancien président d’Areva Philippe Varin et publié en janvier 2022, au début de la présidence française de l’Union européenne. Pour Michel Cathelineau, directeur de recherches au laboratoire GeoRessources, unité mixte du CNRS et de l’Université de Lorraine, l’une des principales difficultés provient du fait que « chaque métal répond à sa propre logique ». « Les répartitions géographiques et géologiques sont différentes, de même que les concentrations, teneurs et volumes. La criticité peut aussi venir du fait que l’exploitation est pilotée par un seul pays. En raison de besoins élevés, la Chine extrait sur son sol, mais importe aussi de grandes quantités de métaux de tous types. Elle a parallèlement développé la métallurgie adéquate d’extraction et de purification de ces métaux, ainsi que les chaînes industrielles qui vont avec », rappelle-t-il.

Observatoire des ressources minérales

À l’échelon hexagonale, le rapport Varin a quelque peu fait bouger les lignes. En novembre dernier, un Observatoire français des ressources minérales pour les filières industrielles (Ofremi) a été mis sur pied. Animé par le Bureau de recherches géologiques et minières (BRGM), l’observatoire associe les pouvoirs publics et les principales filières industrielles (automobile, aérospatiale, métallurgie, mines-minéraux). Son objectif est triple : éclairer ses partenaires sur l’état des chaînes mondiales d’approvisionnement en métaux stratégiques, informer sur les besoins industriels actuels et futurs et ainsi mettre en lumière les risques inhérents à toute décision d’investissement.

« Avec l’Ofremi, nous pourrons mobiliser une force de travail pluridisciplinaire d’environ 25 experts. Ils se répartissent dans les six établissements partenaires et couvrent les champs de l’économie des marchés, de la géologie des ressources, des technologies clés d’aujourd’hui et de demain pour l’industrie, des risques géopolitiques ou des impacts environnementaux. Si des tensions ou une crise devaient intervenir, nous serions en mesure d’apporter un éclairage rapide pour aider les acteurs publics et économiques à définir les meilleurs réponses possibles », souligne Stéphane Bourg, le directeur de l’Ofremi au sein du BRGM. Parallèlement au lancement de l’Ofremi, la liste des cinq premiers projets lauréats de l’appel à projets « métaux critiques » du plan d’investissement France 2030 a été publiée. Ces projets dans la production, le raffinage mais aussi le recyclage sont soutenus pour un montant total de 94 millions d’euros. Enfin, un décret du 11 décembre 2022 concrétise une autre recommandation du rapport Varin : la création d’une délégation interministérielle aux approvisionnements en minerais et métaux stratégiques. Elle est placée sous l’autorité directe de la Première ministre.

Réveil européen tardif

Bruno Jacquemin, délégué général de l’alliance minerais, minéraux, métaux (A3M), partenaire de l’Ofremi, salue ces évolutions tout en regrettant « un réveil extrêmement tardif des économies française et européennes ». « Nous avons éloigné de nos regards ces activités polluantes en délocalisant massivement ces industries en Asie et en privilégiant l’importation de produits finis. Il en résulte que la Chine contrôle 60 % de l’accès à la ressource mondiale en terres rares et maîtrise à plus de 90 % les processus de traitement pour la production d’aimants permanents qui offrent aux moteurs des rendements exceptionnels. De même, alors que 60 % de la production mondiale de cobalt est concentrée en République démocratique du Congo (RDC), cette ressource part presque intégralement en Chine pour y être raffinée. Le rapport Varin a très bien mis en lumière cet état de dépendance, avec une Europe qui importe 70 % de ses métaux stratégiques. »

Victoire de Margerie, cofondatrice en 2015 avec Philippe Varin du Forum mondial des matériaux, un « Davos des matériaux » organisé tous les ans à Nancy, souligne la faiblesse des financements qui accompagnent les stratégies française et européenne. « Les Américains ont peut-être tardé dans leur prise de conscience, mais ils ont mis 400 milliards de dollars sur la table via l’Inflation reduction act pour atteindre leurs objectifs de transition climatique en 2030. Le plan France 2030 provisionne 1 milliard d’euros en vue de déployer des nouveaux projets d’extraction, de raffinage et de recyclage des métaux critiques et notamment le cuivre, le nickel et le lithium. Il en faudrait dix fois plus ! Parmi les préconisations du rapport Varin, figurait la création d’un fonds pour compléter le financement public par des financements privés. Mais, il n’y aura pas d’investissements privés tant que les activités minières ne seront pas intégrées à la taxonomie européenne qui classifie les activités économiques ayant un impact favorable sur l’environnement ».

Le filon du recyclage

Le Critical raw materials act européen fixe comme objectifs d’ici à 2030 d’extraire 10 % des besoins de l’UE dans des mines locales, de raffiner 40 % de ses métaux et d’incorporer un minimum de 15 % de métaux recyclés dans ses produits. Dans l’hexagone, France 2030 va soutenir trois projets de recyclage, à commencer par celui du groupe minier Eramet visant à faire émerger une off re française de recyclage des batteries lithium-ion à grande échelle dès 2025. Le plan d’investissement soutient également la start-up Sanou Koura à Donchéry (Ardennes) qui prévoie d’extraire les métaux critiques contenus dans les déchets électroniques. Il vise enfin à décupler la capacité de production de métaux critiques à partir de déchets électroniques du site WeeeCycling à Tourville-les-Ifs (Seine-Maritime).

« Le boom du recyclage des batteries lithium-ions ne surviendra pas avant dix ans et la mise sur le marché d’un nombre conséquent de véhicules électriques et par conséquent de batteries. Il devra combiner trois voies distinctes, mais complémentaires. Tout d’abord, la purification des métaux de valeur extraits du démantèlement des batteries, un processus très énergivore. Ensuite, le réemploi du broyat noir (black-mass) issu de la pulvérisation des cathodes et des anodes après régénération. Enfin, la réutilisation directe des batteries retraitées », détaille Michel Cathelineau.

Diplomatie des métaux

Le projet Varin insiste également sur l’importance d’aider les industriels à accéder à la ressource en s’appuyant sur une « diplomatie des métaux », en nouant des accords avec les pays tiers, un domaine dans lequel la Chine affiche vingt ans d’avance. Renault a par exemple signé en juin 2022 un contrat d’approvisionnement en cobalt avec le groupe marocain Managem, dont la mine offrirait une traçabilité sociale et environnementale plus satisfaisante que les acteurs de la RDC. Faut-il aller jusqu’à exploiter de nouvelles mines en France ? « Le sens commun veut qu’on n’ouvre plus de mines en France, car le sous-sol ne renferme aucune ressource. C’est faux, la vraie raison, c’est qu’il n’y a eu ni volonté, ni inventaire minier depuis quarante ans. Mais heureusement, c’est en train de changer ! », explique le délégué général de l’A3M. Plusieurs projets sont en cours sur le territoire français. Le spécialiste de la valorisation des minéraux Imerys porte un projet soutenu par France 2030 visant à constituer la première exploitation minière de lithium en France sur le site de production de kaolin qu’il exploite actuellement à Echassières (Allier). Le potentiel des eaux géothermales du fossé rhénan, en Alsace, est également passé à la loupe. Lithium de France (groupe Arverne), Électricité de Strasbourg, associé à Eramet, planchent sur l’extraction de l’or blanc contenu dans les saumures puisées par l’intermédiaire de forages géothermiques. Enfin, la start-up Viridian planifie la construction de la première raffinerie française de lithium à Lauterbourg (Bas-Rhin).

David contre Goliath

En France métropolitaine et en Europe en générale, l’acceptabilité sociétale et environnementale des projets miniers demeure un point d’achoppement. « Parmi les trois sites potentiellement exploitables en France pour le lithium (mine de kaolin d’Echassières, forages géothermiques en Alsace, gisement de Tréguennec en Bretagne), un site classé en zone naturelle sensible comme Tréguennec ne serait évidemment pas prioritaire. Mais, à un moment, il faudra se demander où placer le curseur entre une biodiversité indispensable à l’espèce humaine et les métaux indispensables à la transition énergétique et à notre confort de vie », avertit Bruno Jacquemin.

Victoire de Margerie avance toutefois les progrès réalisés par l’industrie minière. Dix technologies d’exploitation durable des mines seront mises en avant lors de la clôture du Forum mondial des matériaux le 7 juillet prochain. « Ces technologies se distinguent par une réduction considérable des consommations d’eau et d’énergie, des productions de déchets et des émissions de CO2 », insiste-t-elle. Toutefois selon une étude de l’Institut français des relations internationales (IFRI) de septembre 2021 intitulée « David contre Goliath : L’Union européenne face à la question des minéraux et métaux critiques », dresse le constat suivant : « l’extraction minière en Europe est en plein essor, menée par la Finlande, mais les volumes resteront marginaux. C’est davantage le raffinage qui importera ». Dans ce contexte, l’Union européenne fonde sa stratégie sur des accords de libre-échange à l’instar de celui signé en décembre 2022 avec le Chili qui libéralise l’accès européen au lithium chilien. Certains reprochent cependant à cette approche de mettre en péril les objectifs européens pour le climat, l’extraction du lithium au Chili n’étant pas sans conséquences sur l’environnement…

Qu’est-ce qu’un métal rare ?

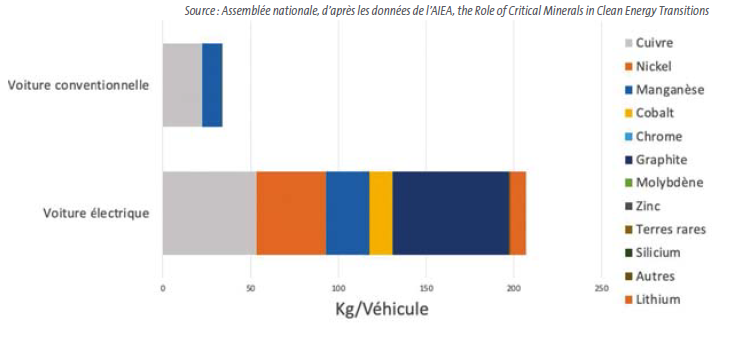

Entré dans le langage courant, le terme de « métaux rares » n’a pas de définition scientifique. Il désigne des métaux utilisés dans des technologies de pointe dont la criticité peut être liée à une situation de monopole, à une répartition géologique peu homogène sur la planète ou encore à une chaîne de valeur très localisée. Ces matériaux « critiques » sont parfois confondus avec les terres rares, un groupe de 17 métaux bien identifiés dans le tableau périodique des éléments Mendeleïev. Ces métaux découverts tardivement, vers la fi n du XVIIIe siècle, sont répartis très inégalement à la surface de la terre et le plus souvent en deçà des concentrations rendant leur exploitation minière économiquement viable. Les terres rares sont notamment utilisées pour doper les aciers pour la fabrication d’aimants permanents. Depuis 2011, l’Union européenne publie, tous les trois ans, une liste des matières premières critiques. Celle-ci compte 30 entrées, mais les critères de disponibilité sur lesquels elle se base conduisent par exemple à exclure le cuivre. « Si nous n’avons pas à nous soucier à court terme des réserves géologiques de cuivre, la demande va exploser en raison des enjeux de transition énergétique. Les éoliennes off-shore doivent être reliées entre elles par des kilomètres de câbles et un véhicule électrique requiert quatre fois plus de cuivre qu’un véhicule thermique », pointe Michel Cathelineau, directeur de recherches au laboratoire GeoRessources. L’essor du secteur est tel que les analystes de la banque Goldman Sachs ont anticipé dans une note de 2021 une hausse de 600 % de la demande en cuivre d’ici à 2030. Pour Bruno Jacquemin, délégué général de l’A3M, « tous les métaux sont stratégiques, car la transition vers l’économie verte va nécessiter de plus en plus de métaux ».