Pour être verte, la finance doit renoncer au brun

Melinda Nagy/Adobe Stock

Melinda Nagy/Adobe StockL’expression « finance verte » est à la mode. Elle laisse entendre que le secteur financier a pris conscience de l’enjeu climatique. Un véritable appétit pour les investissements « verts » est apparu, notamment en France. Pourtant, le monde de la finance semble encore très réticent à renoncer à son soutien aux énergies fossiles. Il semble urgent de durcir la réglementation.

Un coup de tonnerre a éclaté dans le ciel de la finance en 2015 : dans un discours très remarqué, Mark Carney, Gouverneur de la Banque d’Angleterre, a mis l’accent sur le besoin impératif pour le secteur financier de mieux articuler changement climatique et stabilité financière. Les institutions financières ont alors massivement pris conscience du risque qu’elles couraient à ne pas s’adapter au changement climatique : certains de leurs investissements risquaient de perdre de la valeur. Soit parce que la réglementation allait évoluer, par exemple pour exclure peu à peu l’usage des énergies fossiles. Soit en raison du manque de résilience des entreprises financées face aux conséquences du réchauffement (sécheresses, inondations, etc.). En continuant à financer la course en avant des énergies fossiles, elles prenaient en outre un risque de notoriété face à une opinion publique de plus en plus sensible à ce sujet.

Suite à ce constat, deux mouvements devaient donc naître parallèlement. D’un côté, la diminution de la finance dite brune, qui apporte des fonds aux énergies fossiles et aux industries à forte intensité en carbone. De l’autre, la croissance de la finance verte. Cette dernière consiste à orienter l’épargne vers des opérations favorisant la transition énergétique et la lutte contre le réchauffe ment climatique. Idéalement, les opérateurs financiers deviendraient donc l’un des acteurs privilégiés de l’avenir de notre planète, en dirigeant les fonds disponibles vers des entreprises et activités vertueuses. Ces deux mouvements ont été lancés timidement. « On a bien du mal à voir baisser la partie fossile des investissements, malgré la pression des ONG et de l’opinion publique et les engagements affichés par les acteurs financiers », indique Julie Evain, cheffe de projet réglementation financière et changement climatique pour l’institut de recherche Institute For Climate Economics (I4CE). Rares sont les banques et sociétés financières qui s’engagent à mettre fin au financement de toutes les entreprises exploitant le pétrole et le gaz. Certains l’ont déjà fait, notamment la Banque Postale et le Crédit Mutuel en France. Ce ne sont pas les plus grosses institutions, et elles se comptent encore sur les doigts d’une main.

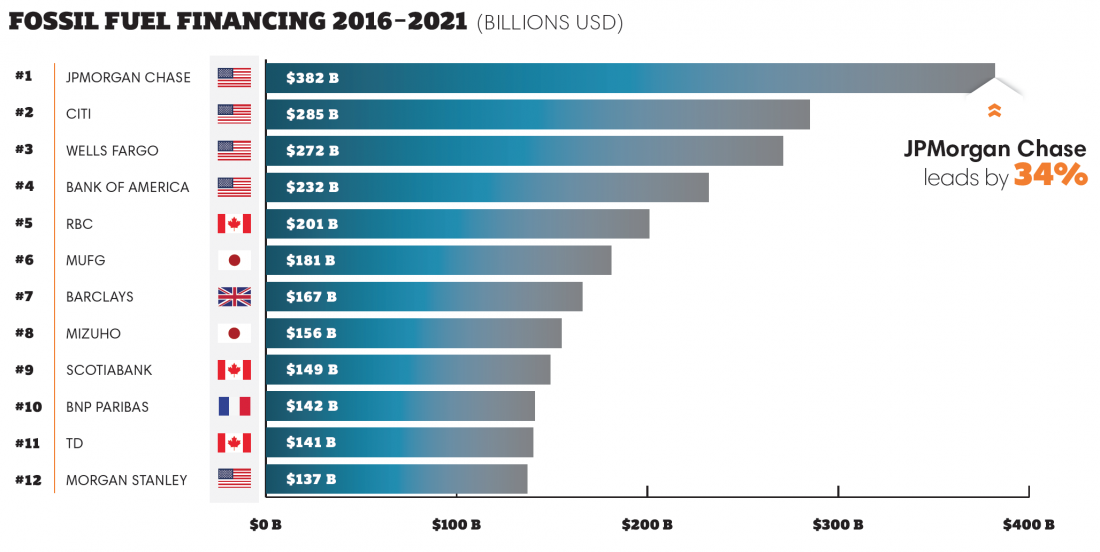

350 Md$ pour les énergies fossiles

À l’opposé, le rapport Banking on Climate Chaos de 2022, élaboré par sept ONG, « révèle que BNP Paribas, Société Générale, Crédit Agricole et BPCE/Natixis ont alloué près de 350 milliards de dollars aux énergies fossiles entre 2016 et 2021 », explique l’association française Reclaim Finance, qui fait partie des auteurs du rapport. Sur cette somme, 130 Md$ ont été dédiés aux cent entreprises développant le plus de nouveaux projets d’énergies fossiles. Ces sommes « font de la France le troisième pays soutien à l’expansion fossile, derrière les États-Unis et la Chine », poursuit Reclaim Finance. Qui plus est, ces sommes n’ont pas diminué depuis 2015, date de l’Accord de Paris. De la parole aux actes, il y a donc un large fossé. Ce n’est d’ailleurs pas seulement le cas des banques. En août 2022, le quotidien Libération révélait ainsi que « l’Agirc-Arrco, principale caisse de retraite du pays, place les cotisations des Français dans des secteurs émetteurs de gaz à effet de serre ». La même politique existe chez des assureurs, comme Axa, qui sont régulièrement dénoncés par les ONG. À quelques exceptions près, comme celles soulignées plus haut, tout le secteur semble concerné.

Rentabilité et devoir fiduciaire

Plusieurs raisons expliquent cela. Tout d’abord la rentabilité des actifs carbonés, du moins jusqu’à présent. « Couper du jour au lendemain cette activité entraînerait un manque à gagner. En outre, les grands de l’énergie n’ont pas de difficulté à se faire financer par des banques d’autres régions, notamment américaines et asiatiques », indique Ouiam Benchouai, consultante sur les problématiques environnement, société, gouvernance (ESG) dans le cabinet de conseil Colombus Consulting. La décarbonation des actifs doit donc être progressive. En l’occurrence, elle n’a pas réellement été engagée. La rentabilité des investissements fossiles est d’autant plus tentante que les acteurs financiers ont un devoir fiduciaire : ils doivent agir dans le meilleur intérêt de leur client. Dans le monde de la finance, cela est la plupart du temps compris comme le devoir de rentabiliser financièrement les investissements. Le « meilleur intérêt » pourrait pourtant être étendu à la qualité de vie, donc à la lutte contre le changement climatique. D’autre part, le mode de rémunération des acteurs financiers les incite à favoriser une rentabilité à court terme. Or le financement de la transition repose souvent sur des horizons de moyen et long terme.

Régulation, formation et réglementation

Face à cela, « les pratiques de rémunération pourraient être mieux encadrées. (…) Des critères d’impact climatique pourraient être intégrés dans les rémunérations variables », propose I4CE dans son document « La réglementation financière peut-elle accélérer la transition bas- carbone ? » publié en janvier 2021. C’est déjà le cas dans certaines institutions financières. Mais face à l’urgence, de nombreux acteurs insistent : c’est aux pouvoirs publics de durcir la réglementation. Il ne faut pas attendre que le secteur financier s’autorégule. En effet, « la problématique principale est d’arrêter d’investir dans le fossile. Chaque nouveau financement accordé nous enchaîne un peu plus aux énergies carbonées », estime Julie Evain. Parmi les aspects du monde de la finance que les pouvoirs publics pourraient réguler figure, selon I4CE, la formation. En effet, les cursus initiaux des agents financiers ne traitent pour l’instant pas des aspects climatiques et sociétaux. Un travail est aussi à réaliser auprès des personnes déjà en poste, notamment au niveau de la Direction où sont prises les grandes orientations stratégiques de décarbonation des actifs. « Il faut ensuite mettre en action concrètement ces décisions pour que l’ensemble de l’organisation suive. Il faut accompagner les employés, en interne, pour qu’ils comprennent la réglementation et l’impact des établissements financiers sur le climat », indique Guillaume Larmaraud, associé chez Colombus Consulting. Cela concerne toute la chaîne : des traders aux conseillers en gestion de patrimoine. C’est d’ailleurs l’une des tâches que remplit le cabinet de conseil pour certains établissements financiers. Par ailleurs, pour Julie Evain, il faut inscrire dans la réglementation l’obligation pour les établissements financiers d’atteindre la neutralité carbone d’ici 2050, comme c’est déjà le cas pour le reste de la société. « Pour accompagner cette obligation, il faudrait que les banques se dotent de plans de transition, vérifiés par exemple par l’Autorité de contrôle prudentiel et de résolution (ACPR), l’organe de supervision français de la banque et de l’assurance. En cas de non-respect de ces plans, des sanctions devraient pouvoir être prises. Par exemple des demandes de changements dans la direction, des exigences de formation, des pénalités financières, etc. » détaille la cheffe de projet d’I4CE.

Des secteurs porteurs

Renoncer à financer les énergies fossiles semble donc être le pas le plus difficile à franchir pour les institutions financières. À l’inverse, développer le financement « vert » est a priori beaucoup plus aisé. Pendant longtemps, les projets de production d’énergie renouvelable (EnR) ou de développement de véhicules électriques pouvaient sembler hasardeux et risqués. Aujourd’hui, avec la hausse du prix de l’énergie et l’évolution de la réglementation européenne vers une interdiction des véhicules thermiques, ce type de projets est plébiscité. Certains parlent même parfois d’une difficulté à trouver des placements verts dans lesquels investir… Ces secteurs n’ont donc pas de difficulté à se financer. « Il y a en France une réelle dynamique d’investissement dans la transition écologique, des acteurs privés comme des acteurs publics », analyse Grégoire Chauvière Le Drian, chef du bureau français du groupe Banque européenne d’investissement (BEI).

On retrouve cette dynamique dans le portefeuille d’investissement d’Alter Equity. Cette entreprise a créé les premiers fonds français « à impact », c’est-à-dire dont les investissements ont un impact social et environnemental positif et mesurable, tout en assurant un rendement financier. Alter Equity gère aujourd’hui deux fonds d’investissement, pour un total de plus de 150 millions d’euros. Parmi les entreprises dans lesquelles elle a investi, figurent de nombreuses sociétés actives dans les EnR. Par exemple « le producteur d’électricité Ilek ou encore Ned Energie, Beem, Envira et Elum qui sont spécialisés dans l’énergie photovoltaïque », détaille Fanny Picard, la fondatrice d’Alter Equity. D’autres travaillent dans la mobilité, comme OpenAirlines dont le logiciel de copilotage réduit la consommation de kérosène des avions, ou encore Zenride qui accompagne les entreprises pour mettre en place des solutions de vélos de fonction. Le spectre de ses interventions ne s’arrête évidemment pas là ; mais l’essentiel du portefeuille reste pour l’instant concentré autour de l’énergie renouvelable et de la mobilité douce.

Rénovation et industrie

D’autres secteurs de la transition sont plus difficiles à financer par le secteur financier privé. La rénovation énergétique par exemple, même si certaines banques accordent des prêts spécifiques pour favoriser ces travaux. Les opérations de décarbonation de l’économie peinent elles aussi à trouver de l’argent. « Le secteur financier manque de personnes ayant des compétences à la fois financières et industrielles et capables d’accompagner les entreprises dans leur transition », note Julie Evain. Concrètement, « dès qu’un secteur est rentable les financiers y vont ; pour le reste, les pouvoirs publics doivent intervenir », poursuit la cheffe de projet. À l’image de la BEI, dont le « rôle n’est pas de faire des bénéfices ou de rechercher la rentabilité », indique Grégoire Chauvière Le Drian. « Il est de financer les infrastructures nécessaires au développement et à la transition des pays européens ». Son intervention n’est parfois pas nécessaire : cela dépend des secteurs. Par exemple, il y a peu, l’institution a envisagé de financer un champ d’éoliennes offshores. Sa participation a finalement été inutile car des investisseurs privés se sont manifestés, au vu de la rentabilité du projet. « Cela veut dire que les acteurs financiers sont là pour financer des technologies désormais matures, et c’est tant mieux. Nous pouvons ainsi nous concentrer sur des projets plus risqués et innovants, comme les éoliennes flottantes », estime Grégoire Chauvière Le Drian.

Outre le financement des infrastructures (transport, production d’EnR, etc.), la BEI intervient donc sur les secteurs qui trouvent plus difficilement des financements, comme la rénovation thermique des bâtiments ou la décarbonation des industries. « Surtout les plus émettrices en GES, comme celles qui produisent de l’acier ou du ciment, comme Arcelormittal, ou le groupe Safran pour soutenir ses recherches sur le moteur décarboné de demain », précise le chef de la branche française de la BEI. Celle-ci s’intéresse aussi particulièrement à la filière hydrogène. « Il y a une très grande convergence entre les priorités du plan France Relance et celles de la BEI. Notre banque est attendue sur ce secteur encore émergent, car nos spécialistes sont très exigeants dans leurs analyses des projets : cela rassure les plus petits investisseurs. Nous pouvons avoir un rôle pour crédibiliser l’hydrogène et générer un effet d’entraînement sur le marché. Nous sommes à l’écoute des innovations dans ce secteur, des projets de grandes unités d’hydrolyse ou de création de réseaux », indique Grégoire Chauvière Le Drian.

Un vert douteux

Malgré l’enthousiasme des tenants de la finance verte, une certaine retenue est de mise. Tout d’abord en raison des sommes allouées, qui sont bien inférieures à celles encore accordées aux secteurs carbonés. Mais aussi parce que des doutes subsistent sur la valeur écologique réelle des entreprises et des projets présentés comme verts. Parmi les produits financiers estampillés « responsables » proposés par les banques figurent ainsi des bouquets d’entreprises qui comprennent, par exemple, Amazon. Son bilan social et environnemental est pourtant plutôt lourd. L’hétérogénéité des taxonomies et des labels utilisés par les acteurs peut ainsi facilement conduire à des opérations de greenwashing. Chaque acteur décidait jusqu’à présent des critères qui lui permettaient d’exclure certaines activités trop liées aux énergies fossiles et de favoriser d’autres qu’il considérait vertueuses. La BEI par exemple, « est une banque qui comprend des financiers mais aussi des ingénieurs : ils qualifient l’impact de chaque projet sur le climat. Ils le font selon des critères d’évaluation internes. Notre objectif est que 50 % de notre activité au niveau global ait un impact positif à l’horizon 2025 mais également que les autres 50 % n’aient pas d’impact négatif. En France, en 2021, plus des deux tiers de nos 9,2 milliards d’euros d’investissements ont contribué à la lutte contre le réchauffement climatique ou à l’atténuation de ses effets », explique Grégoire Chauvière Le Drian.

Chez Alter Equity aussi, il a fallu développer des outils internes pour qualifier les activités. « Avec l’aide d’experts comme Alain Grandjean et Geneviève Férone, nous avons élaboré une grille comprenant cent critères à la fois sociaux et écologiques. Quand on envisage d’investir dans une entreprise, nous lui demandons d’en choisir dix ou quinze parmi eux, sur lesquels ils s’engagent à progresser », explique Fanny Picard. Quatre sont obligatoires, parmi lesquels la réalisation d’un Bilan Carbone. En outre, « nous allons jusqu’au bout de l’analyse en interrogeant très profondément le business modèle de l’entreprise pour éviter notamment les externalités négatives. Nous avons par exemple refusé de financer une société qui produisait des jardins d’intérieurs parce qu’elle utilisait des pots en plastique fabriqués en Chine », poursuit-elle. En étant si exigeante, la créatrice du fonds d’investissement se réjouit d’avoir pu « éviter l’émission de 3,1 millions de tonnes de CO2 depuis la création du premier fonds en 2014 ». Tout en réalisant de belles performances financières : 18 % en revendant ses participations dans Ned (énergies renouvelables), 23 % pour GoGreen (maquillage bio), et même 402 % pour Innovafeed (nourriture pour poissons d’élevage)… Le manque de rentabilité des actifs verts semble donc être largement un mythe.

Taxonomie : un pas en avant ?

Malgré ces exemples vertueux, le monde de la finance verte est encore largement opaque. Pour le clarifier, la taxonomie des activités durables introduite par la Commission européenne est un grand pas en avant. Partiellement entrée en vigueur le 1er janvier 2022, elle oblige les acteurs financiers à préciser dans leur reporting extra-financier la part de leurs actions liées aux activités désormais officiellement considérées comme durables. Cette initiative est controversée: le gaz fossile et le nucléaire ont été récemment inclus parmi les activités pouvant être qualifiées de « durable », donc parmi les investissements pouvant être considérés comme verts.

Aujourd’hui, I4CE insiste sur le fait qu’il faudrait aussi constituer une taxonomie des activités brunes qui « permettrait de faciliter l’exclusion du financement de nouveaux projets relevant de cette qualification ». Pour plus de clarté, l’institut de recherche appelle aussi à mieux informer le public sur les investissements qu’il réalise « grâce à des labels plus exigeants en matière de climat ». La finance durable en est donc à ses balbutiements. Elle nécessite encore un engagement massif du secteur et une réglementation beaucoup plus stricte. L’enthousiasme qu’elle génère parfois de la part des acteurs politiques ou financiers cache une réalité encore sombre. Il s’agit notamment d’accélérer très nettement le retrait des énergies fossiles et des activités carbonées.

Selon Julie Evain, « plus on retarde la transition, plus on la fera de manière désordonnée et en prenant des risques économiques et financiers importants. Maintenir la rentabilité de court terme en continuant à financer les énergies fossiles, c’est un peu comme jouer la dernière valse sur le pont du Titanic pendant que le bateau coule ».